-

- 公司:

- 山东非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 山东省青岛市

- 即期信用证与远期信用证的核心区别0阅读 2025-07-30 19:49:10

- 即期信用证的操作流程0阅读 2025-07-30 19:48:49

- 即期信用证的关键参与方及职责0阅读 2025-07-30 19:48:27

- 即期信用证的核心定义0阅读 2025-07-30 19:48:16

- 信用证的优势与风险0阅读 2025-07-30 19:47:22

德州国内贸易信用证,低价收费,不成功就退款

2025-08-03 06:01:01 403次浏览

价 格:面议

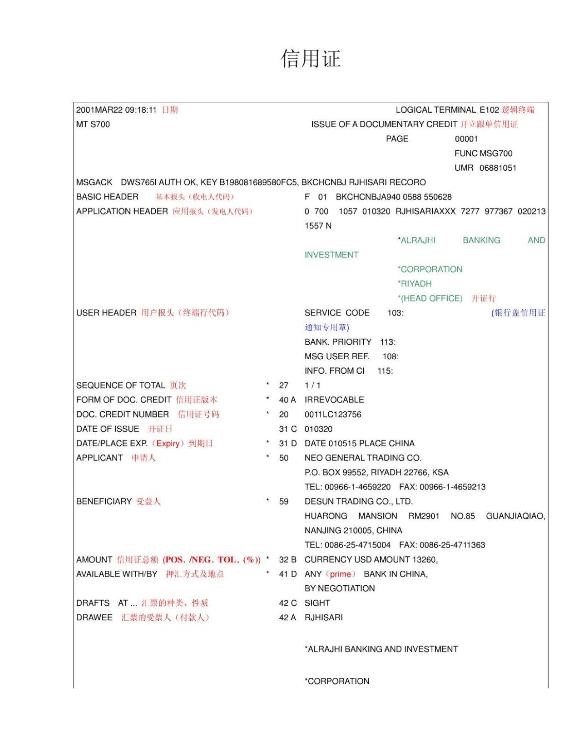

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

据付款时间不同,可以分为

①即期信用证(Sight L/C)。指开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务的信用证。

②远期信用证(Usance L/C)。指开证行或付款行收到信用证的单据时,在规定期限内履行付款义务的信用证。

③假远期信用证(Usance Credit Payable at Sight)。信用证规定受益人开立远期汇票,由付款行负责贴现,并规定一切利息和费用由开证人承担。这种信用证对受益人来讲,实际上仍属即期收款,在信用证中有“假远期”(usance L/C payable at sight)条款。

对开信用证(Reciprocal L/C)

指两张信用证申请人互以对方为受益人而开立的信用证。两张信用证的金额相等或大体相等,可同时互开,也可先后开立。它多用于易货贸易或来料加工和补偿贸易业务。

背对背信用证(Back to Back L/C)

又称转开信用证,指受益人要求原证的通知行或其他银行以原证为基础,另开一张内容相似的新信用证,对背信用证的开证行只能根据不可撤销信用证来开立。对背信用证的开立通常是中间商转售他人货物,或两国不能直接办理进出口贸易时,通过第三者以此种办法来沟通贸易。原信用证的金额(单价)应高于对背信用证的金额(单价),对背信用证的装运期应早于原信用证的规定。

开证行

指接受开证申请人的委托开立信用证的银行,它承担保证付款的责任。

义务:正确、及时开证;承担性付款责任

权利:收取手续费和押金;拒绝受益人或议付行的不符单据;付款后如开证申请人无力付款赎单时可处理单、货;货不足款可向开证申请人追索余额。

通知行

指受开证行的委托,将信用证转交出口人的银行,它只证明信用证的真实性,不承担其他义务,是出口地所在银行。

需要证明信用证的真实性;

转递行只负责照转。

-

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。2.24-11-12 05:03:01

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。2.24-11-12 05:03:01 -

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 05:00:02

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 05:00:02 -

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-12 04:57:01

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-12 04:57:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:54:02

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:54:02 -

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。信用证的基本流程:信用证的操作流程相对复24-11-12 04:51:01

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。信用证的基本流程:信用证的操作流程相对复24-11-12 04:51:01 -

2. 确保交易流程的规范性和透明性信用证还有助于规范交易流程,明确交易的各项条款和条件。在信用证中,银行会详细列出货物的品质、数量、价格、交货期、运输方式等关键信息,买卖双方必须严格遵守这些规定。这样一来,交易过程就变得更加透明和规范,减少24-11-12 04:48:01

2. 确保交易流程的规范性和透明性信用证还有助于规范交易流程,明确交易的各项条款和条件。在信用证中,银行会详细列出货物的品质、数量、价格、交货期、运输方式等关键信息,买卖双方必须严格遵守这些规定。这样一来,交易过程就变得更加透明和规范,减少24-11-12 04:48:01 -

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 04:45:01

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 04:45:01 -

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-12 04:42:01

-

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:39:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:39:01 -

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。2. 确保交易流程的规范性和透明性信用证24-11-12 04:36:01

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。2. 确保交易流程的规范性和透明性信用证24-11-12 04:36:01 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:33:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:33:01 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。信24-11-12 04:30:01

-

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。信用24-11-12 04:27:01

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。信用24-11-12 04:27:01 -

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-12 04:24:01

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-12 04:24:01 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。买24-11-12 04:21:02

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。买24-11-12 04:21:02 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。使24-11-12 04:18:01

-

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:15:02

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:15:02 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:12:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:12:01 -

信用证使用的注意事项:虽然信用证在国际贸易中发挥了重要作用,但在使用过程中也需要注意一些事项以确保交易顺利进行。首先,买卖双方需要仔细阅读并理解信用证的条款和条件,确保双方对交易的要求和期望达成一致。其次,在提交单据时务必确保单据的真实性和24-11-12 04:09:01

-

开立银行信用证有哪些注意事项?1、申请开立银行信用证前,一定要落实进口批准手续及外汇来源。2、 开证银行信用证时间的掌握应在卖方收到信用证后能在合同规定的装运期内出运为原则。3、开证银行信用证要求证同一致,必须以对外签订的正本合同为依据。因24-11-12 04:06:01

开立银行信用证有哪些注意事项?1、申请开立银行信用证前,一定要落实进口批准手续及外汇来源。2、 开证银行信用证时间的掌握应在卖方收到信用证后能在合同规定的装运期内出运为原则。3、开证银行信用证要求证同一致,必须以对外签订的正本合同为依据。因24-11-12 04:06:01