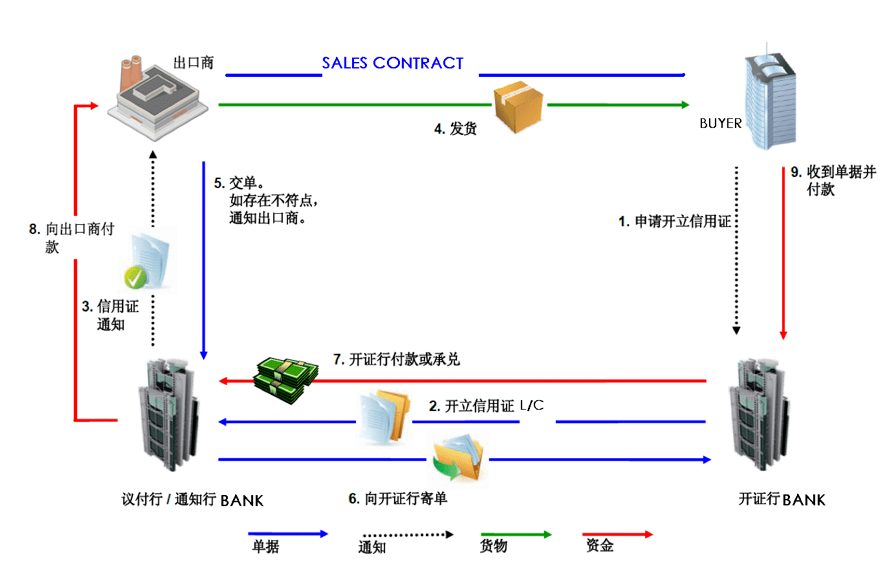

开证行审单偿付和开证申请人付款赎单

偿付是指开证行或被指定的偿付行向议付行进行付款的行为。开证行收到议付行寄来的单据后,经检查认为构成相符交单,应将票款偿还给议付行。

开证行在向议付行偿付后,应立即通知开证申请人付款赎单。开证申请人接到通知后,应立即到开证行检验单据,如认为无误,就应将全部货款和有关费用向银行一次付清而赎回单据。银行则返还在申请开征时开证人所交的押金和抵押品。此时,开证申请人与开证行之间因开立信用证而构成的债权债务关系即告结束。

不易获得

某特定人签字的单据,或注明货物配船部位或装在船舱内的货柜提单、或明确要求FOB可CFR条件下凭保险公司回执申请议付,这些对作为受益人的卖方来说根本无法履行或非卖方所能控制。

要求不一

实践中,卖方不可疏忽大意的是虽然信用证表面规定有利于己方的条件,但有关国家或地方的法律以及有关出单部门的规定,不允许信用证上的规定得以实现,因此,应预防在先,了解在先,适当时应据理力争,删除有关条款,不应受别国法律的约束。

法律依据:《国内信用证结算办法》 第十五条 信用证开立方式 开立信用证可以采用信开和电开方式。信开信用证,由开证行加盖业务用章(信用证专用章或业务专用章,下同),寄送通知行,同时应视情况需要以双方认可的方式证实信用证的真实有效性;电开信用证,由开证行以数据电文发送通知行。

信用证的开立方式包括信开和电开,信用证是指银行根据进口人的请求,开给出口人的一种保证承担支付货款责任的书面凭证。开证行自开立信用证之时起,即受信用证内容的约束。

商业银行申请开办信用卡业务应满足的条件包括信誉良好,具有完善、有效的内控机制和案件防控体系,近3年内无重大违法违规行为和重大恶性案件等。