-

- 公司:

- 山东非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 山东省青岛市

本站共被浏览过 1324080 次

- 解析信用证:从定义到操作,一文掌握所有关键点0阅读 2025-06-16 14:16:49

- 这些信用证种类你都了解吗?0阅读 2025-06-16 14:15:32

- 银行承兑汇票和国内信用证有什么区别?0阅读 2025-06-16 14:14:16

- 信用证交易暗藏风险:高额费用、欺诈频发,企业如何避险求生?0阅读 2025-06-16 14:13:08

- 从开证到收款:信用证全流程解析与避坑指南0阅读 2025-06-16 14:12:13

产品信息

您所在的位置:首页 > 详细信息

青岛李沧区即期信用证代办,贴心服务,敬业良心

2025-06-20 01:00:01 488次浏览

价 格:面议

信用证审单不看银行,不审核银行的资信,就是无单放货,让买方把刀架在卖方脖子上。只能喝西北风。银行是开证的基础,信用证能承兑付款全靠银行。不仅要关注开证行更要关注隐形的其他银行,比如:通知行,议付行,偿付行,保兑行等。

做信用证其实也是有章可循的,每个条款对应的含义都是可以背下来举一反三的,信用证总共就那么多条,每个都做到烂熟于心,怎么隐形都没用逃不出我们的火眼金睛不是。做信用证就是这么简单!很多人没有看到本质,跟英语较劲,绕来绕去的觉得很难,一看就会一做就废。而我跟你讲的,就是直接看到本质!能看明白了,拿去狠狠执行!再也不怕信用证了。

开证行ISSUING BANK:简单来说就是开立信用证的银行,买方在当地自己开户的银行开立信用证,一般情况下只有信誉高有支付能力的客户,银行才能按照客户要求开立信用证,信用证是建立在信用的基础上开立的。一般能开出信用证的银行和客户信誉都不差。具体问题具体分析

开证行和保兑行的区别:

付款责任:开证行是责任人,如果信用证中没有要求加保兑行,交单到开证行后,就必须付款给卖方。只有信用证中提到保兑行,才会在开证行无法支付的情况下,它们具有支付的责任。

-

信用证在国际贸易中保障交易安全,降低风险,规范流程,提供融资便利,促进跨国沟通。分跟单和光票信用证,常见不可撤销型。使用时需注意条款、单据真实性和资信状况。信用证的基本流程:信用证的操作流程相对复杂,但每一步都至关重要。首先,买方(申请人)24-11-12 01:45:03

信用证在国际贸易中保障交易安全,降低风险,规范流程,提供融资便利,促进跨国沟通。分跟单和光票信用证,常见不可撤销型。使用时需注意条款、单据真实性和资信状况。信用证的基本流程:信用证的操作流程相对复杂,但每一步都至关重要。首先,买方(申请人)24-11-12 01:45:03 -

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-31 03:18:01

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-31 03:18:01 -

信用证的开立形式: 1) 信开本(To open by airmail):开证银行采用印就的信函格式的信用证,开证后以航空邮寄送通知行。 2) 电开本(To open by cable):开证银行使用电传、传真、SWIFT等各种电讯方法23-09-22 23:42:01

信用证的开立形式: 1) 信开本(To open by airmail):开证银行采用印就的信函格式的信用证,开证后以航空邮寄送通知行。 2) 电开本(To open by cable):开证银行使用电传、传真、SWIFT等各种电讯方法23-09-22 23:42:01 -

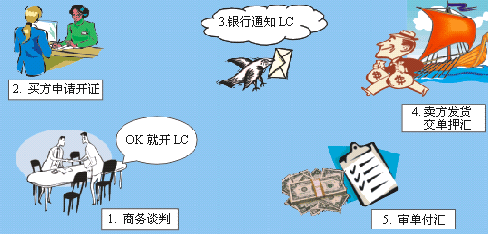

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。信用证的基本流程:信用证的操作流程相对复24-11-12 04:51:01

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。信用证的基本流程:信用证的操作流程相对复24-11-12 04:51:01 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-11 17:18:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-11 17:18:01 -

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银24-05-31 05:42:01

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银24-05-31 05:42:01 -

循环信用证(Revolving L/C)指信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。它通常在分批均匀交货情况下使用。在按金额循环的信用证条件下,恢复到原金额的具体做法有:①自动式循环。23-08-05 00:21:01

循环信用证(Revolving L/C)指信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。它通常在分批均匀交货情况下使用。在按金额循环的信用证条件下,恢复到原金额的具体做法有:①自动式循环。23-08-05 00:21:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 09:48:01

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 09:48:01 -

信用证不能防范以下风险:商业风险:1. 信用证有不符点,银行拒绝付款。2. 开证行破产。3. 买家拒收政治风险:1. 开证行所在国家、地区禁止或限制开证行向被保险人支付信用证款项。2. 发生战争、内战或者暴动,导致开证行不能履行信用证项下的23-09-22 17:12:01

信用证不能防范以下风险:商业风险:1. 信用证有不符点,银行拒绝付款。2. 开证行破产。3. 买家拒收政治风险:1. 开证行所在国家、地区禁止或限制开证行向被保险人支付信用证款项。2. 发生战争、内战或者暴动,导致开证行不能履行信用证项下的23-09-22 17:12:01 -

银行承兑汇票和国内信用证还有其他诸多相似之处。如,从终收取款项的方式看,两者都是收款人(受益人)开户行通过“委托收款”方式收取货款;从资金的灵活方式看,银行承兑汇票收款人和国内信用证受益人都能通过贴现或议付的方式,提前取得款项;从银行核算方24-05-30 16:54:01

-

据付款时间不同,可以分为①即期信用证(Sight L/C)。指开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务的信用证。②远期信用证(Usance L/C)。指开证行或付款行收到信用证的单据时,在规定期限内履行付款义23-08-04 19:54:01

据付款时间不同,可以分为①即期信用证(Sight L/C)。指开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务的信用证。②远期信用证(Usance L/C)。指开证行或付款行收到信用证的单据时,在规定期限内履行付款义23-08-04 19:54:01 -

受益人。 指信用证上所指定的有权使用该证的人,即出口人或实际供货人。 义务:收到信用证后应及时与合同核对,不符者尽早要求开证行修改或拒绝接受或要求开证申请人指示开证行修改信用证;如接受则发货并通知收货人,备齐单据在规定时间向议付行交单议23-09-23 03:27:01

受益人。 指信用证上所指定的有权使用该证的人,即出口人或实际供货人。 义务:收到信用证后应及时与合同核对,不符者尽早要求开证行修改或拒绝接受或要求开证申请人指示开证行修改信用证;如接受则发货并通知收货人,备齐单据在规定时间向议付行交单议23-09-23 03:27:01 -

信用证 分为两种跟单信用证 是依托于基础贸易的,是开证银行承诺在贸易单据形式相符的情况下承担付款责任;备用信用证 也称为担保信用证,是在客户双方约定的情形出现时,银行将履行其承诺的责任。其适用范围和保函高度近似,甚至可以说除去部分法律外观,23-09-23 05:33:01

信用证 分为两种跟单信用证 是依托于基础贸易的,是开证银行承诺在贸易单据形式相符的情况下承担付款责任;备用信用证 也称为担保信用证,是在客户双方约定的情形出现时,银行将履行其承诺的责任。其适用范围和保函高度近似,甚至可以说除去部分法律外观,23-09-23 05:33:01 -

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。国内信用证体现的是单款对流的方式,24-05-31 08:51:01

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。国内信用证体现的是单款对流的方式,24-05-31 08:51:01 -

信用证的实际案例:为了更好地理解信用证在国际贸易中的作用,我们可以看一个实际案例。假设中国某纺织品出口商与美国某进口商签订了一份纺织品出口合同。合同规定纺织品的具体规格、数量、价格、交货期等条款,并约定使用信用证作为支付方式。中国出口商按照24-11-11 18:36:01

信用证的实际案例:为了更好地理解信用证在国际贸易中的作用,我们可以看一个实际案例。假设中国某纺织品出口商与美国某进口商签订了一份纺织品出口合同。合同规定纺织品的具体规格、数量、价格、交货期等条款,并约定使用信用证作为支付方式。中国出口商按照24-11-11 18:36:01 -

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-30 15:21:01

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-30 15:21:01 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-11 15:36:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-11 15:36:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 17:00:02

-

银行承兑汇票和国内信用证还有其他诸多相似之处。如,从终收取款项的方式看,两者都是收款人(受益人)开户行通过“委托收款”方式收取货款;从资金的灵活方式看,银行承兑汇票收款人和国内信用证受益人都能通过贴现或议付的方式,提前取得款项;从银行核算方24-05-30 18:30:01

银行承兑汇票和国内信用证还有其他诸多相似之处。如,从终收取款项的方式看,两者都是收款人(受益人)开户行通过“委托收款”方式收取货款;从资金的灵活方式看,银行承兑汇票收款人和国内信用证受益人都能通过贴现或议付的方式,提前取得款项;从银行核算方24-05-30 18:30:01 -

国内信用证可以根据买方,或者卖方的要求进行修改,往往是贸易双方对合同上的条款进行了修改,相应地对信用证上的条款也进行修改,甚至修改信用证金额,这就给交易双方带来了方便。而银行承兑汇票上的金额不能进行修改,也不能对部分金额进行背书转让,只能以24-05-30 20:51:01

国内信用证可以根据买方,或者卖方的要求进行修改,往往是贸易双方对合同上的条款进行了修改,相应地对信用证上的条款也进行修改,甚至修改信用证金额,这就给交易双方带来了方便。而银行承兑汇票上的金额不能进行修改,也不能对部分金额进行背书转让,只能以24-05-30 20:51:01