-

- 公司:

- 山东非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 山东省青岛市

本站共被浏览过 1324080 次

- 解析信用证:从定义到操作,一文掌握所有关键点0阅读 2025-06-16 14:16:49

- 这些信用证种类你都了解吗?0阅读 2025-06-16 14:15:32

- 银行承兑汇票和国内信用证有什么区别?0阅读 2025-06-16 14:14:16

- 信用证交易暗藏风险:高额费用、欺诈频发,企业如何避险求生?0阅读 2025-06-16 14:13:08

- 从开证到收款:信用证全流程解析与避坑指南0阅读 2025-06-16 14:12:13

产品信息

您所在的位置:首页 > 详细信息

青岛远期信用证流程,正规代办机构

2025-06-30 04:00:01 408次浏览

价 格:面议

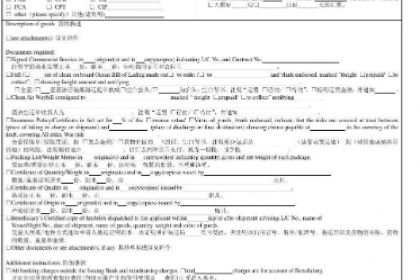

信用证方式有三个特点:一是信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。二是信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。三是信用证是一种银行信用,它是银行的一种担保文件。

受益人。 指信用证上所指定的有权使用该证的人,即出口人或实际供货人。

义务:收到信用证后应及时与合同核对,不符者尽早要求开证行修改或拒绝接受或要求开证申请人指示开证行修改信用证;如接受则发货并通知收货人,备齐单据在规定时间向议付行交单议付;对单据的正确性负责,不符时应执行开证行改单指示并仍在信用证规定期限交单

对符合信用证的单据向受益人付款的银行(可以是开证行也可受其委托的另家银行)。

有权付款或不付款;一经付款无权向受益人或汇票善意持有人追索

保兑行受开证行委托对信用证以自己名义保证的银行

加批“保证兑付”;不可撤消的确定承诺;

独立对信用证负责,凭单付款;付款后只能向开证行索偿;

若开证行拒付或倒闭,则无权向受益人和议付行追索。

信用证方式的一般收付程序

(1)开证申请人根据合同填写开证申请书并交纳押金或提供其他保证,请开证行开证。

(2)开证行根据申请书内容,向受益人开出信用证并寄交出口人所在地通知行。

(3)通知行核对印鉴无误后,将信用证交受益人。

(4)受益人审核信用证内容与合同规定相符后,按信用证规定装运货物、备妥单据并开出汇票,在信用证有效期内,送议付行议付。

(5)议付行按信用证条款审核单据无误后,把货款垫付给受益人。

-

信用证的基本流程:信用证的操作流程相对复杂,但每一步都至关重要。首先,买方(申请人)向自己的银行(开证行)申请开立信用证,明确信用证的具体条款,包括货物的规格、数量、价格、交货期等。开证行在审核买方的申请后,会按照要求向卖方(受益人)所在地24-11-11 14:30:01

信用证的基本流程:信用证的操作流程相对复杂,但每一步都至关重要。首先,买方(申请人)向自己的银行(开证行)申请开立信用证,明确信用证的具体条款,包括货物的规格、数量、价格、交货期等。开证行在审核买方的申请后,会按照要求向卖方(受益人)所在地24-11-11 14:30:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 21:33:01

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 21:33:01 -

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。23-09-22 22:51:01

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。23-09-22 22:51:01 -

对符合信用证的单据向受益人付款的银行(可以是开证行也可受其委托的另家银行)。 有权付款或不付款;一经付款无权向受益人或汇票善意持有人追索 保兑行受开证行委托对信用证以自己名义保证的银行 加批“保证兑付”;不可撤消的确定承诺;独立23-09-23 02:48:01

对符合信用证的单据向受益人付款的银行(可以是开证行也可受其委托的另家银行)。 有权付款或不付款;一经付款无权向受益人或汇票善意持有人追索 保兑行受开证行委托对信用证以自己名义保证的银行 加批“保证兑付”;不可撤消的确定承诺;独立23-09-23 02:48:01 -

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-31 03:06:01

-

银行承兑汇票和国内信用证还有其他诸多相似之处。如,从终收取款项的方式看,两者都是收款人(受益人)开户行通过“委托收款”方式收取货款;从资金的灵活方式看,银行承兑汇票收款人和国内信用证受益人都能通过贴现或议付的方式,提前取得款项;从银行核算方24-05-30 19:42:01

银行承兑汇票和国内信用证还有其他诸多相似之处。如,从终收取款项的方式看,两者都是收款人(受益人)开户行通过“委托收款”方式收取货款;从资金的灵活方式看,银行承兑汇票收款人和国内信用证受益人都能通过贴现或议付的方式,提前取得款项;从银行核算方24-05-30 19:42:01 -

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。信用证的格式:国际商会于23-09-22 22:12:01

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。信用证的格式:国际商会于23-09-22 22:12:01 -

循环信用证(Revolving L/C)指信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。它通常在分批均匀交货情况下使用。在按金额循环的信用证条件下,恢复到原金额的具体做法有:①自动式循环。23-08-05 00:21:01

循环信用证(Revolving L/C)指信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。它通常在分批均匀交货情况下使用。在按金额循环的信用证条件下,恢复到原金额的具体做法有:①自动式循环。23-08-05 00:21:01 -

信用证有效期是外贸企业到银行交单议付的时间,不是以开证行收到单据的时间。在外贸业务中,信用证是比较新颖的一种结算方式,而信用证有效期是作为议付的一个时间,因此需要外贸企业了解,以便有利的进行外贸业务。据悉,信用证有效期是开船后15天之内有效23-09-22 17:03:01

信用证有效期是外贸企业到银行交单议付的时间,不是以开证行收到单据的时间。在外贸业务中,信用证是比较新颖的一种结算方式,而信用证有效期是作为议付的一个时间,因此需要外贸企业了解,以便有利的进行外贸业务。据悉,信用证有效期是开船后15天之内有效23-09-22 17:03:01 -

信用证的开立形式: 1) 信开本(To open by airmail):开证银行采用印就的信函格式的信用证,开证后以航空邮寄送通知行。 2) 电开本(To open by cable):开证银行使用电传、传真、SWIFT等各种电讯方法23-09-22 23:42:01

-

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 02:45:01

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 02:45:01 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并交纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请23-08-04 17:45:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并交纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请23-08-04 17:45:01 -

国内信用证中的很多条款都是根据合同条款来缮制(开立)的,如对货物品质、数量,包装、装运期限等的要求,对代表物权单据的要求等,都要求卖方必须履行合同,生产出合同要求的产品,按规定的时间装运并取得相应的单据后,才可以办理托收,获得信用证项下的款24-05-30 15:48:01

国内信用证中的很多条款都是根据合同条款来缮制(开立)的,如对货物品质、数量,包装、装运期限等的要求,对代表物权单据的要求等,都要求卖方必须履行合同,生产出合同要求的产品,按规定的时间装运并取得相应的单据后,才可以办理托收,获得信用证项下的款24-05-30 15:48:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 17:00:02

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 17:00:02 -

由于可以融通资金,银行要求使用双方都必须以真实的商品交易为基础。开立银行承兑汇票,承兑申请人要出具商品交易合同,连续申请承兑的批发企业还应提供上一次商品交易确已履行的证明,如前手的增值税发票等:国内信用证也要开证申请人出具双方购销合同。银行24-05-30 19:45:01

由于可以融通资金,银行要求使用双方都必须以真实的商品交易为基础。开立银行承兑汇票,承兑申请人要出具商品交易合同,连续申请承兑的批发企业还应提供上一次商品交易确已履行的证明,如前手的增值税发票等:国内信用证也要开证申请人出具双方购销合同。银行24-05-30 19:45:01 -

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银24-05-31 09:00:01

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银24-05-31 09:00:01 -

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-11 14:24:01

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-11 14:24:01 -

信用证根据不同的标准可以分为多种类型。其中常见的是跟单信用证和光票信用证。1. 跟单信用证跟单信用证是凭跟单汇票或仅凭单据付款的信用证。在国际贸易结算中,绝大部分使用的都是跟单信用证。跟单信用证要求卖方在提交货物的同时必须提交一系列符合信用24-11-11 16:27:01

信用证根据不同的标准可以分为多种类型。其中常见的是跟单信用证和光票信用证。1. 跟单信用证跟单信用证是凭跟单汇票或仅凭单据付款的信用证。在国际贸易结算中,绝大部分使用的都是跟单信用证。跟单信用证要求卖方在提交货物的同时必须提交一系列符合信用24-11-11 16:27:01 -

信用证的实际案例:为了更好地理解信用证在国际贸易中的作用,我们可以看一个实际案例。假设中国某纺织品出口商与美国某进口商签订了一份纺织品出口合同。合同规定纺织品的具体规格、数量、价格、交货期等条款,并约定使用信用证作为支付方式。中国出口商按照24-11-11 18:36:01

信用证的实际案例:为了更好地理解信用证在国际贸易中的作用,我们可以看一个实际案例。假设中国某纺织品出口商与美国某进口商签订了一份纺织品出口合同。合同规定纺织品的具体规格、数量、价格、交货期等条款,并约定使用信用证作为支付方式。中国出口商按照24-11-11 18:36:01 -

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。信用证在国际贸易中保障交易安全,降低风险24-11-11 20:39:01