-

- 公司:

- 山东非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 山东省青岛市

- 即期信用证与远期信用证的核心区别0阅读 2025-07-30 19:49:10

- 即期信用证的操作流程0阅读 2025-07-30 19:48:49

- 即期信用证的关键参与方及职责0阅读 2025-07-30 19:48:27

- 即期信用证的核心定义0阅读 2025-07-30 19:48:16

- 信用证的优势与风险0阅读 2025-07-30 19:47:22

青岛高新技术开发区信用证,专业人员为您解答

2025-08-02 03:44:01 487次浏览

价 格:面议

银行承兑汇票和国内信用证还有其他诸多相似之处。如,从终收取款项的方式看,两者都是收款人(受益人)开户行通过“委托收款”方式收取货款;从资金的灵活方式看,银行承兑汇票收款人和国内信用证受益人都能通过贴现或议付的方式,提前取得款项;从银行核算方式看,两者都属于表内信贷业务,等等。

由于银行承兑汇票和国内信用证这两种票据申请人在向开户行开具票据的时候,开户银行从申请人账户上冻结并划出同等金额,做为收款方收到这两种票据的时候,因承兑方为银行故承兑风险很低。

银行承兑汇票是银行到期无条件付款,承兑银行见到到期的银行承兑汇票后,只要审核汇票背书连续及汇票的真实性后即可付款:而国内信用证开证(议付)行必须审核信用证及其所附单据,保证单证相符、单单相符后方可付款。银行承兑汇票一般都是在汇票到期日由承兑银行支付款项,而国内信用证的付款期限可分为即期付款和延期付款(两者都要在信用证有效期内),即期付款是指开证行在收到受益人提交的符合信用证要求的单据后,立即向受益人支付款项(一般是在五个工作日内),延期付款是指在货物发运日后某一日付款。其中,即期付款的国内信用证和银行承兑汇票不同,它没有到期日的概念,随到随付。

银行承兑汇票贴现时,受理银行虽然要求提供能够证明该银票项下的交易确已履行的凭证(包括与其直接前手之间的增值税发票和货运单据),但贴现银行到期办理委托收款时不再需要附这些证明单据。实际上,只要保证汇票本身的真实性和背书连续,承兑银行就必须付款。实际工作中,大多数银行在办理银行承兑汇票贴现时,出于各种各样的原因,对增值税发票、运输单据的审查往往只是流于形式。因此,两者虽然都要求有贸易背景,相比之下国内信用证更加强调商品交易履行合同的真实性。

国内信用证的适用范围是境内企业之间商品交易的有限的跟单信用证结算,不包括备用信用证。其适用范围较小,于境内的贸易结算。

国际信用证的适用范围是各国愿意在其信用证文本中注明采用该统一惯例开立的一切跟单信用证及备用信用证。其适用范围较大,是境内与境外之间的双边或多边贸易结算的工具。

-

以信用证项下的汇票是否附有货运单据划分为:跟单信用证及光票信用证。①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、23-08-04 16:18:01

以信用证项下的汇票是否附有货运单据划分为:跟单信用证及光票信用证。①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、23-08-04 16:18:01 -

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。2.24-11-12 05:03:01

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。2.24-11-12 05:03:01 -

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 05:00:02

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 05:00:02 -

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-12 04:57:01

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-12 04:57:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:54:02

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:54:02 -

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。信用证的基本流程:信用证的操作流程相对复24-11-12 04:51:01

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。信用证的基本流程:信用证的操作流程相对复24-11-12 04:51:01 -

2. 确保交易流程的规范性和透明性信用证还有助于规范交易流程,明确交易的各项条款和条件。在信用证中,银行会详细列出货物的品质、数量、价格、交货期、运输方式等关键信息,买卖双方必须严格遵守这些规定。这样一来,交易过程就变得更加透明和规范,减少24-11-12 04:48:01

2. 确保交易流程的规范性和透明性信用证还有助于规范交易流程,明确交易的各项条款和条件。在信用证中,银行会详细列出货物的品质、数量、价格、交货期、运输方式等关键信息,买卖双方必须严格遵守这些规定。这样一来,交易过程就变得更加透明和规范,减少24-11-12 04:48:01 -

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 04:45:01

信用证三原则:一、信用证交易的独立抽象原则;二、信用证严格相符原则;三、信用证欺诈例外原则。信用证方式有三个特点:一是信用证是一项自足文件。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;二是信用证方式24-11-12 04:45:01 -

3. 提供融资便利,加快资金周转信用证还具有融资功能,为买卖双方提供了资金上的便利。对于卖方来说,在提交合格单据后,可以通过议付等方式提前获得货款,从而加快资金周转速度。这对于生产周期长、资金需求大的企业来说尤为重要。同时,对于买方来说,通24-11-12 04:42:01

-

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:39:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:39:01 -

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。2. 确保交易流程的规范性和透明性信用证24-11-12 04:36:01

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。2. 确保交易流程的规范性和透明性信用证24-11-12 04:36:01 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:33:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:33:01 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。信24-11-12 04:30:01

-

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。信用24-11-12 04:27:01

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。信用24-11-12 04:27:01 -

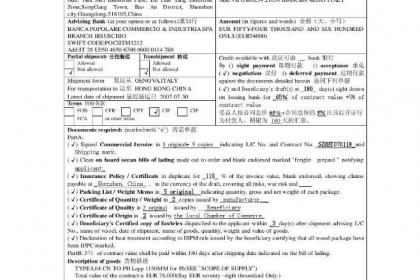

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-12 04:24:01

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-12 04:24:01 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。买24-11-12 04:21:02

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。买24-11-12 04:21:02 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。使24-11-12 04:18:01

-

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:15:02

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 04:15:02 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:12:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 04:12:01 -

信用证使用的注意事项:虽然信用证在国际贸易中发挥了重要作用,但在使用过程中也需要注意一些事项以确保交易顺利进行。首先,买卖双方需要仔细阅读并理解信用证的条款和条件,确保双方对交易的要求和期望达成一致。其次,在提交单据时务必确保单据的真实性和24-11-12 04:09:01