-

- 公司:

- 山东非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 山东省青岛市

本站共被浏览过 1324080 次

- 解析信用证:从定义到操作,一文掌握所有关键点0阅读 2025-06-16 14:16:49

- 这些信用证种类你都了解吗?0阅读 2025-06-16 14:15:32

- 银行承兑汇票和国内信用证有什么区别?0阅读 2025-06-16 14:14:16

- 信用证交易暗藏风险:高额费用、欺诈频发,企业如何避险求生?0阅读 2025-06-16 14:13:08

- 从开证到收款:信用证全流程解析与避坑指南0阅读 2025-06-16 14:12:13

产品信息

您所在的位置:首页 > 详细信息

青岛银行信用证申请,诚信专业,服务快捷

2025-07-02 09:29:01 196次浏览

价 格:面议

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。

由于可以融通资金,银行要求使用双方都必须以真实的商品交易为基础。开立银行承兑汇票,承兑申请人要出具商品交易合同,连续申请承兑的批发企业还应提供上一次商品交易确已履行的证明,如前手的增值税发票等:国内信用证也要开证申请人出具双方购销合同。银行将两者都纳入对客户单位的授信范围,并根据申请人的资信情况要求交纳一定的保证金。

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银行,由银行办理托收(或向银行办理议付),买方向通知行付款赎单(凭单付款)。而银行承兑汇票项下的商品交易通常采用的是一手交钱,一手交货的方式即买方向卖方交付票据(通过背书方式),卖方验票后交货。

信用证的特点

① 银行信用

由开证行以自己的信用做出付款的保证,银行处于付款人的地位。

② 单据的买卖

信用证实行凭单据付款的原则。开证银行根据表面上符合信用证条款的单据付款。

A. 单、证一致

受益人提交的单据在表面上与信用证规定的条款一致。

B. 单、单一致

受益人提交的各种单据之间表面上一致。

③ 独立的文件

以贸易合同作为依据,但信用证一经开出,就成为独立于贸易合同以外的另一种契约,不受贸易合同的约束。

-

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银24-05-31 09:09:02

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银24-05-31 09:09:02 -

信用证方式有三个特点:一是信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。二是信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。三是信用证是一种银行信用,它是银行的一种担保文件。开证行23-09-22 16:45:01

信用证方式有三个特点:一是信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。二是信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。三是信用证是一种银行信用,它是银行的一种担保文件。开证行23-09-22 16:45:01 -

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票属于我国《票据法》规定24-05-30 22:24:01

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票属于我国《票据法》规定24-05-30 22:24:01 -

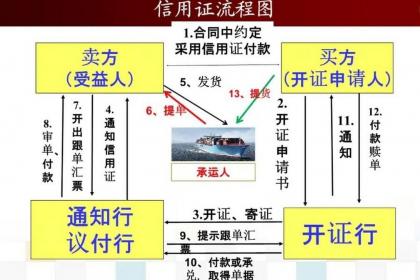

不管是远期信用证还是即期信用证的流程步:买卖双方签订合同 ----- 买方去开证行申请信用证----- 开出信用证 ----- 开证行发到通知行----- 通知行通知卖方----- 卖方制作相关结汇单据----- 交到通知行------ 通23-09-22 19:18:01

不管是远期信用证还是即期信用证的流程步:买卖双方签订合同 ----- 买方去开证行申请信用证----- 开出信用证 ----- 开证行发到通知行----- 通知行通知卖方----- 卖方制作相关结汇单据----- 交到通知行------ 通23-09-22 19:18:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 02:15:01

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 02:15:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 16:21:01

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 16:21:01 -

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票和国内信用证还有其他诸24-05-31 08:33:01

-

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票属于我国《票据法》规定24-05-30 17:54:01

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票属于我国《票据法》规定24-05-30 17:54:01 -

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。开证申请人。向银行申请开23-09-23 01:09:01

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。开证申请人。向银行申请开23-09-23 01:09:01 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。内23-08-04 19:15:01

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。内23-08-04 19:15:01 -

信用证作为国际贸易中重要的支付方式之一,以其独特的信用保障功能和融资便利优势为买卖双方提供了坚实的保障。它不仅规范了交易流程降低了交易风险还促进了跨国贸易的沟通与协调。在未来的国际贸易中信用证将继续发挥其重要作用为全球商业活动的繁荣发展贡献24-11-12 00:12:01

信用证作为国际贸易中重要的支付方式之一,以其独特的信用保障功能和融资便利优势为买卖双方提供了坚实的保障。它不仅规范了交易流程降低了交易风险还促进了跨国贸易的沟通与协调。在未来的国际贸易中信用证将继续发挥其重要作用为全球商业活动的繁荣发展贡献24-11-12 00:12:01 -

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。承兑行。对受益人提交的汇23-09-22 21:21:01

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。承兑行。对受益人提交的汇23-09-22 21:21:01 -

由于可以融通资金,银行要求使用双方都必须以真实的商品交易为基础。开立银行承兑汇票,承兑申请人要出具商品交易合同,连续申请承兑的批发企业还应提供上一次商品交易确已履行的证明,如前手的增值税发票等:国内信用证也要开证申请人出具双方购销合同。银行24-05-30 18:15:01

-

信用证的开立形式: 1) 信开本(To open by airmail):开证银行采用印就的信函格式的信用证,开证后以航空邮寄送通知行。 2) 电开本(To open by cable):开证银行使用电传、传真、SWIFT等各种电讯方法23-09-23 05:39:01

-

开证行审单偿付和开证申请人付款赎单偿付是指开证行或被指定的偿付行向议付行进行付款的行为。开证行收到议付行寄来的单据后,经检查认为构成相符交单,应将票款偿还给议付行。开证行在向议付行偿付后,应立即通知开证申请人付款赎单。开证申请人接到通知后,23-09-23 01:09:01

开证行审单偿付和开证申请人付款赎单偿付是指开证行或被指定的偿付行向议付行进行付款的行为。开证行收到议付行寄来的单据后,经检查认为构成相符交单,应将票款偿还给议付行。开证行在向议付行偿付后,应立即通知开证申请人付款赎单。开证申请人接到通知后,23-09-23 01:09:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-11 17:48:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-11 17:48:01 -

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-30 18:45:01

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-30 18:45:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 00:30:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 00:30:01 -

银行承兑汇票和国内信用证都可以用于经济活动中买卖双方债权、债务的结算,同时可以代替现金完成货币的支付。除了有支付结算功能外,和银行提供的其他支付结算产品相比,两者还有较强的融资功能。通过银行承兑汇票和国内信用证,申请人与银行建立委托付款关系24-05-31 06:51:01

-

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。以有无另一银行加以保证兑23-08-04 16:03:01

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。以有无另一银行加以保证兑23-08-04 16:03:01