-

- 公司:

- 山东非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 山东省青岛市

- 信用证有效期延长对受益人有哪些影响?258阅读 2025-05-17 21:12:37

- 国际信用证有效期多可以延长多久?270阅读 2025-05-17 21:11:52

- 国际信用证有效期可以申请延期吗?278阅读 2025-05-17 21:11:29

- 国际信用证的有效期一般是多久?258阅读 2025-05-17 21:11:07

- 国际信用证的操作流程是怎样的?279阅读 2025-05-17 21:10:34

青岛胶州市国际信用证申请,竭心竭力为您服务

2025-06-08 12:00:01 222次浏览

价 格:面议

国内信用证体现的是单款对流的方式,银行承兑汇票体现的是货款对流的方式。在国内信用证项下的商品交易,卖方是凭单交货,买方是凭单付款。卖方向承运人提供货物后获得运输单据(凭单交货),再将全套单据(包括代表物权的单据如货物提单、商业发票等)交给银行,由银行办理托收(或向银行办理议付),买方向通知行付款赎单(凭单付款)。而银行承兑汇票项下的商品交易通常采用的是一手交钱,一手交货的方式即买方向卖方交付票据(通过背书方式),卖方验票后交货。

银行承兑汇票贴现时,受理银行虽然要求提供能够证明该银票项下的交易确已履行的凭证(包括与其直接前手之间的增值税发票和货运单据),但贴现银行到期办理委托收款时不再需要附这些证明单据。实际上,只要保证汇票本身的真实性和背书连续,承兑银行就必须付款。实际工作中,大多数银行在办理银行承兑汇票贴现时,出于各种各样的原因,对增值税发票、运输单据的审查往往只是流于形式。因此,两者虽然都要求有贸易背景,相比之下国内信用证更加强调商品交易履行合同的真实性。

国内信用证可以根据买方,或者卖方的要求进行修改,往往是贸易双方对合同上的条款进行了修改,相应地对信用证上的条款也进行修改,甚至修改信用证金额,这就给交易双方带来了方便。而银行承兑汇票上的金额不能进行修改,也不能对部分金额进行背书转让,只能以此金额终办理结算。这也是一些客户将大额银行承兑汇票质押给银行,重新签开若干小额承兑汇票用于不同用途支付的主要原因。

通过对银行承兑汇票和国内信用证的比较可以看出,银行承兑汇票和国内信用证两者都是支付结算工具,都有短期融资功能,又各有特点。银行承兑汇票从转让流通、终付款方面显得比较灵活,而国内信用证将买卖双方合同中的彼此约束和货款支付紧密联系在一起,可以有效避免双方收款不发货、收货不付款的现象,从而保证合同的履行。

-

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指23-08-04 16:54:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指23-08-04 16:54:01 -

义务:严格审单;垫付或贴现跟单汇票;背批信用证; 权利:可议付也可不议付;议付后可处理(货运)单据;议付后开证行倒闭或借口拒付可向受益人追回垫款 付款银行。信用证上指定付款的银行,在多数情况下,付款行就是开证行。对符合信用证的单据向23-09-23 02:24:01

义务:严格审单;垫付或贴现跟单汇票;背批信用证; 权利:可议付也可不议付;议付后可处理(货运)单据;议付后开证行倒闭或借口拒付可向受益人追回垫款 付款银行。信用证上指定付款的银行,在多数情况下,付款行就是开证行。对符合信用证的单据向23-09-23 02:24:01 -

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。信用证的格式:国际商会于23-09-23 04:12:01

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。信用证的格式:国际商会于23-09-23 04:12:01 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。内23-08-04 23:24:02

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。内23-08-04 23:24:02 -

信用保险其实相当于企业将部门的风险管理工作外包了。大多数企业缺乏完备的信用管理机制,很多时候,出口企业仅凭初步判断就接受买方的合同交易条件。但是投保信用保险后,由于信保公司有限额规定,会去调查买方的资质,甚至所处行业和国家的情况,再决定出口23-09-23 01:39:08

信用保险其实相当于企业将部门的风险管理工作外包了。大多数企业缺乏完备的信用管理机制,很多时候,出口企业仅凭初步判断就接受买方的合同交易条件。但是投保信用保险后,由于信保公司有限额规定,会去调查买方的资质,甚至所处行业和国家的情况,再决定出口23-09-23 01:39:08 -

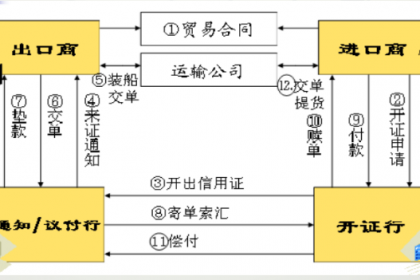

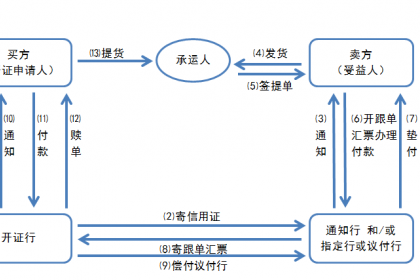

不管是远期信用证还是即期信用证的流程步:买卖双方签订合同 ----- 买方去开证行申请信用证----- 开出信用证 ----- 开证行发到通知行----- 通知行通知卖方----- 卖方制作相关结汇单据----- 交到通知行------ 通23-09-23 03:18:01

不管是远期信用证还是即期信用证的流程步:买卖双方签订合同 ----- 买方去开证行申请信用证----- 开出信用证 ----- 开证行发到通知行----- 通知行通知卖方----- 卖方制作相关结汇单据----- 交到通知行------ 通23-09-23 03:18:01 -

银行承兑汇票属于我国《票据法》规定的票据,国内信用证是《国内信用证结算办法》明确的结算方式,两者的格式都由人民银行统一规定,但具体内容大不相同。银行承兑汇票上的必须记载事项有“表明银行承兑汇票的字样”、无条件支付的委托、确定的金额、付款人名24-05-30 22:45:01

银行承兑汇票属于我国《票据法》规定的票据,国内信用证是《国内信用证结算办法》明确的结算方式,两者的格式都由人民银行统一规定,但具体内容大不相同。银行承兑汇票上的必须记载事项有“表明银行承兑汇票的字样”、无条件支付的委托、确定的金额、付款人名24-05-30 22:45:01 -

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。国内信用证中的很多条款都是根据合同24-05-30 21:06:01

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。国内信用证中的很多条款都是根据合同24-05-30 21:06:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 00:18:01

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-31 00:18:01 -

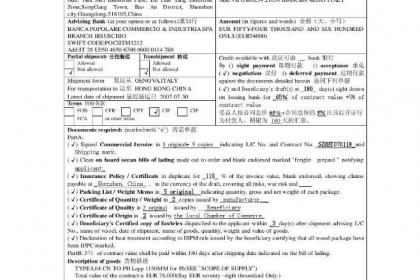

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-12 03:39:01

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-12 03:39:01 -

承兑信用证的流程步:买卖双方签订合同 ------ 买方去开证行申请信用证------ 开证行开出信用证给通知行------ 通知行通知卖方信用证开出------ 卖方发货制单 ------ 卖方交单给议付行------ 议付行审单后寄给开23-09-23 04:45:01

承兑信用证的流程步:买卖双方签订合同 ------ 买方去开证行申请信用证------ 开证行开出信用证给通知行------ 通知行通知卖方信用证开出------ 卖方发货制单 ------ 卖方交单给议付行------ 议付行审单后寄给开23-09-23 04:45:01 -

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-11 19:33:01

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-11 19:33:01 -

由于可以融通资金,银行要求使用双方都必须以真实的商品交易为基础。开立银行承兑汇票,承兑申请人要出具商品交易合同,连续申请承兑的批发企业还应提供上一次商品交易确已履行的证明,如前手的增值税发票等:国内信用证也要开证申请人出具双方购销合同。银行24-05-30 21:51:01

由于可以融通资金,银行要求使用双方都必须以真实的商品交易为基础。开立银行承兑汇票,承兑申请人要出具商品交易合同,连续申请承兑的批发企业还应提供上一次商品交易确已履行的证明,如前手的增值税发票等:国内信用证也要开证申请人出具双方购销合同。银行24-05-30 21:51:01 -

信用证有效期是外贸企业到银行交单议付的时间,不是以开证行收到单据的时间。在外贸业务中,信用证是比较新颖的一种结算方式,而信用证有效期是作为议付的一个时间,因此需要外贸企业了解,以便有利的进行外贸业务。据悉,信用证有效期是开船后15天之内有效23-09-23 03:15:01

信用证有效期是外贸企业到银行交单议付的时间,不是以开证行收到单据的时间。在外贸业务中,信用证是比较新颖的一种结算方式,而信用证有效期是作为议付的一个时间,因此需要外贸企业了解,以便有利的进行外贸业务。据悉,信用证有效期是开船后15天之内有效23-09-23 03:15:01 -

不管是远期信用证还是即期信用证的流程步:买卖双方签订合同 ----- 买方去开证行申请信用证----- 开出信用证 ----- 开证行发到通知行----- 通知行通知卖方----- 卖方制作相关结汇单据----- 交到通知行------ 通23-09-23 02:30:01

不管是远期信用证还是即期信用证的流程步:买卖双方签订合同 ----- 买方去开证行申请信用证----- 开出信用证 ----- 开证行发到通知行----- 通知行通知卖方----- 卖方制作相关结汇单据----- 交到通知行------ 通23-09-23 02:30:01 -

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-11 21:06:01

信用证的内容:(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票24-11-11 21:06:01 -

以信用证项下的汇票是否附有货运单据划分为:跟单信用证及光票信用证。①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、23-08-04 17:33:01

以信用证项下的汇票是否附有货运单据划分为:跟单信用证及光票信用证。①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、23-08-04 17:33:01 -

信用证不能防范以下风险:商业风险:1. 信用证有不符点,银行拒绝付款。2. 开证行破产。3. 买家拒收政治风险:1. 开证行所在国家、地区禁止或限制开证行向被保险人支付信用证款项。2. 发生战争、内战或者暴动,导致开证行不能履行信用证项下的23-09-23 01:36:12

信用证不能防范以下风险:商业风险:1. 信用证有不符点,银行拒绝付款。2. 开证行破产。3. 买家拒收政治风险:1. 开证行所在国家、地区禁止或限制开证行向被保险人支付信用证款项。2. 发生战争、内战或者暴动,导致开证行不能履行信用证项下的23-09-23 01:36:12 -

信用证(Letter of Credit ,L/C),是指由银行(开证行)依照(申请人的)要求和指示或自己主动,在符合信用证条款的条件下,凭规定单据向第三者(受益人)或其指定方进行付款的书面文件。即信用证是一种银行开立的有条件的承诺付款的书23-08-04 17:27:01

信用证(Letter of Credit ,L/C),是指由银行(开证行)依照(申请人的)要求和指示或自己主动,在符合信用证条款的条件下,凭规定单据向第三者(受益人)或其指定方进行付款的书面文件。即信用证是一种银行开立的有条件的承诺付款的书23-08-04 17:27:01 -

通知行或议付行审单议付并向开证行寄単索偿议付行在收到单据后应立即按照信用证规定进行审单,并在收到单据次日起至多五个银行工作日来确定交单是否相符。银行审单仅基于单据本身确定其是否在表面上构成相符交单。议付行办理议付后持有汇票成为善意持票人,议23-09-23 02:57:01

通知行或议付行审单议付并向开证行寄単索偿议付行在收到单据后应立即按照信用证规定进行审单,并在收到单据次日起至多五个银行工作日来确定交单是否相符。银行审单仅基于单据本身确定其是否在表面上构成相符交单。议付行办理议付后持有汇票成为善意持票人,议23-09-23 02:57:01