-

- 公司:

- 山东非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 山东省青岛市

- 解析信用证:从定义到操作,一文掌握所有关键点0阅读 2025-06-16 14:16:49

- 这些信用证种类你都了解吗?0阅读 2025-06-16 14:15:32

- 银行承兑汇票和国内信用证有什么区别?0阅读 2025-06-16 14:14:16

- 信用证交易暗藏风险:高额费用、欺诈频发,企业如何避险求生?0阅读 2025-06-16 14:13:08

- 从开证到收款:信用证全流程解析与避坑指南0阅读 2025-06-16 14:12:13

青岛备用信用证,专业团队,优质服务

2025-06-19 02:37:01 246次浏览

价 格:面议

银行信用证有哪些特点?

1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。

2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。

3、信用证是一种银行信用,它是银行的保证书。

信用证使用的注意事项:

虽然信用证在国际贸易中发挥了重要作用,但在使用过程中也需要注意一些事项以确保交易顺利进行。

首先,买卖双方需要仔细阅读并理解信用证的条款和条件,确保双方对交易的要求和期望达成一致。其次,在提交单据时务必确保单据的真实性和准确性以避免因单据不符而导致的拒付风险。此外,还需要关注国外银行和客户的资信状况以降低交易风险。

信用证的实际案例:

为了更好地理解信用证在国际贸易中的作用,我们可以看一个实际案例。

假设中国某纺织品出口商与美国某进口商签订了一份纺织品出口合同。合同规定纺织品的具体规格、数量、价格、交货期等条款,并约定使用信用证作为支付方式。中国出口商按照合同要求生产并准备了纺织品后向美国进口商所在地的银行提交了信用证申请。

美国银行在审核申请后向中国出口商所在地的银行发出了信用证通知。中国出口商在收到信用证并确认无误后按照要求发货并准备了所有规定的单据。随后将单据提交给了通知行进行审核。通知行在审核单据无误后将单据寄给了美国银行。美国银行在收到单据并确认无误后按照信用证的约定向中国出口商支付了货款。

通过这个案例我们可以看出信用证在国际贸易中是如何发挥作用的:它确保了买卖双方的权益和交易的稳定性降低了交易风险并促进了交易的顺利进行。

为什么用信用证结算?

审证原则:

1、真实性;

2、完整性;

3、一致性;

审核要素:

1、开证国家、开证银行;

2、货描、付款方式等是否完整,单据要求是否合理;和贸易合同一致;

3、信用证”三期“是否存在逻辑错误是否存在非合理费用;

4、软条款 (难以实施的条款:高风,险条款,陷阱条款)。

-

从定义上讲,信用证是一种支付方式,而信用保险是一种保险。当然,二者都是为了保证外贸的收汇安全。信用证相当于银行给贸易做了背书,只要单据做到单单相符,即可证明卖家履行了自己的义务,此时银行就会如约付款。这其实是以银行信用代替了商业信用。很大程23-09-23 01:15:01

从定义上讲,信用证是一种支付方式,而信用保险是一种保险。当然,二者都是为了保证外贸的收汇安全。信用证相当于银行给贸易做了背书,只要单据做到单单相符,即可证明卖家履行了自己的义务,此时银行就会如约付款。这其实是以银行信用代替了商业信用。很大程23-09-23 01:15:01 -

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票属于我国《票据法》规定24-05-30 18:51:01

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票属于我国《票据法》规定24-05-30 18:51:01 -

常见的信用证类型主要有以下几种:1. 即期信用证:开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务。2. 远期信用证:开证行或付款行收到信用证的单据时,在规定期限内履行付款义务。常见的远期信用证包括承兑信用证和延期付24-11-11 22:45:01

常见的信用证类型主要有以下几种:1. 即期信用证:开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务。2. 远期信用证:开证行或付款行收到信用证的单据时,在规定期限内履行付款义务。常见的远期信用证包括承兑信用证和延期付24-11-11 22:45:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 02:06:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-12 02:06:01 -

开立银行信用证有哪些注意事项?1、申请开立银行信用证前,一定要落实进口批准手续及外汇来源。2、 开证银行信用证时间的掌握应在卖方收到信用证后能在合同规定的装运期内出运为原则。3、开证银行信用证要求证同一致,必须以对外签订的正本合同为依据。因24-11-11 22:54:01

开立银行信用证有哪些注意事项?1、申请开立银行信用证前,一定要落实进口批准手续及外汇来源。2、 开证银行信用证时间的掌握应在卖方收到信用证后能在合同规定的装运期内出运为原则。3、开证银行信用证要求证同一致,必须以对外签订的正本合同为依据。因24-11-11 22:54:01 -

国内信用证中的很多条款都是根据合同条款来缮制(开立)的,如对货物品质、数量,包装、装运期限等的要求,对代表物权单据的要求等,都要求卖方必须履行合同,生产出合同要求的产品,按规定的时间装运并取得相应的单据后,才可以办理托收,获得信用证项下的款24-05-30 17:30:01

国内信用证中的很多条款都是根据合同条款来缮制(开立)的,如对货物品质、数量,包装、装运期限等的要求,对代表物权单据的要求等,都要求卖方必须履行合同,生产出合同要求的产品,按规定的时间装运并取得相应的单据后,才可以办理托收,获得信用证项下的款24-05-30 17:30:01 -

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。信用24-11-11 18:21:01

银行信用证有哪些特点?1、银行信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。2、银行信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。3、信用证是一种银行信用,它是银行的保证书。信用24-11-11 18:21:01 -

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票和国内信用证还有其他诸24-05-30 14:18:01

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。银行承兑汇票和国内信用证还有其他诸24-05-30 14:18:01 -

信用保险其实相当于企业将部门的风险管理工作外包了。大多数企业缺乏完备的信用管理机制,很多时候,出口企业仅凭初步判断就接受买方的合同交易条件。但是投保信用保险后,由于信保公司有限额规定,会去调查买方的资质,甚至所处行业和国家的情况,再决定出口23-09-22 20:51:02

信用保险其实相当于企业将部门的风险管理工作外包了。大多数企业缺乏完备的信用管理机制,很多时候,出口企业仅凭初步判断就接受买方的合同交易条件。但是投保信用保险后,由于信保公司有限额规定,会去调查买方的资质,甚至所处行业和国家的情况,再决定出口23-09-22 20:51:02 -

信用证(Letter of Credit ,L/C),是指由银行(开证行)依照(申请人的)要求和指示或自己主动,在符合信用证条款的条件下,凭规定单据向第三者(受益人)或其指定方进行付款的书面文件。即信用证是一种银行开立的有条件的承诺付款的书23-08-04 17:24:01

信用证(Letter of Credit ,L/C),是指由银行(开证行)依照(申请人的)要求和指示或自己主动,在符合信用证条款的条件下,凭规定单据向第三者(受益人)或其指定方进行付款的书面文件。即信用证是一种银行开立的有条件的承诺付款的书23-08-04 17:24:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指23-09-23 01:54:06

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指23-09-23 01:54:06 -

开证行 。接受开证申请人的委托开立信用证的银行,它承担保证付款的责任。 义务:正确、及时开证;承担性付款责任 权利:收取手续费和押金;拒绝受益人或议付行的不符单据;付款后如开证申请人无力付款赎单时可处理单、货;货不足款可向开证申请人23-09-23 02:15:01

开证行 。接受开证申请人的委托开立信用证的银行,它承担保证付款的责任。 义务:正确、及时开证;承担性付款责任 权利:收取手续费和押金;拒绝受益人或议付行的不符单据;付款后如开证申请人无力付款赎单时可处理单、货;货不足款可向开证申请人23-09-23 02:15:01 -

国内信用证是开证行依照申请人的申请开出的,凭符合国内信用证条款单据支付的书面承诺,是人民银行为适应国内贸易活动的需要,于1997年正式推出,用于国内企业之间商品交易的一项支付结算工具。银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在24-05-30 23:21:01

-

国内信用证的使用者,在双方签订合同后,买方向银行申请开立信用证,卖方收到信用证后,按照信用证要求的时间装运发货,而不需买方当场支付货款。银行承兑汇票也一样,卖方收到银票后即可发货,买方当时也不需要支付货款。由于可以融通资金,银行要求使用双方24-05-31 00:03:01

-

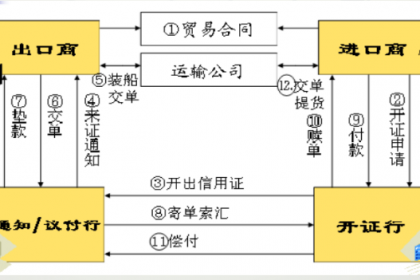

使用银行信用证结算的流程是怎样的?1、开证申请人根据合同填写开证申请书并交纳押金或提供其他保证,请开证行开证。2、开证行根据申请书内容,向受益人开出信用证并寄交出口人所在地通知行。3、通知行核对印鉴无误后,将信用证交受益人。4、受益人审核信24-11-11 21:33:01

使用银行信用证结算的流程是怎样的?1、开证申请人根据合同填写开证申请书并交纳押金或提供其他保证,请开证行开证。2、开证行根据申请书内容,向受益人开出信用证并寄交出口人所在地通知行。3、通知行核对印鉴无误后,将信用证交受益人。4、受益人审核信24-11-11 21:33:01 -

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。根据人民法院《关于审理信用证纠纷案件若干24-11-11 18:42:01

买方开立银行信用证,应该携带买卖合同,并向银行缴纳货款相同的款项。然后买方银行会告知卖方银行,让其通知卖方按照合同规定按时发货。在买方收到货后,经确认无误后,就可以通知卖方拿着信用证到银行提取货款了。根据人民法院《关于审理信用证纠纷案件若干24-11-11 18:42:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-11 15:24:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-11 15:24:01 -

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-11 17:30:01

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指24-11-11 17:30:01 -

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 00:15:01

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并缴纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请24-11-12 00:15:01 -

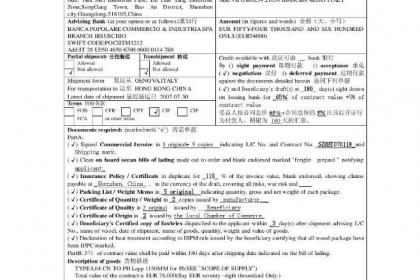

内容(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票持有人保证23-08-04 16:27:01

内容(1)对信用证本身的说明。如其种类、性质、有效期及到期地点。(2)对货物的要求。根据合同进行描述。(3)对运输的要求。(4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。(5)特殊要求。(6)开证行对受益人及汇票持有人保证23-08-04 16:27:01